證券時報網

孫憲超

2025-02-05 19:21

鋰電業景氣度的下滑,對相關企業資產帶來了全方位考驗。

1月19日晚間,天齊鋰業公告,在編制2024年年報過程中,公司正在結合最新情況對其澳洲奎納納合計4.8萬噸氫氧化鋰項目進行減值測試。

對此該公司指出,“如后續公司確定會對該項目進行計提資產減值準備,確認的資產減值損失金額將對公司2024年度經營業績造成較大影響。”

天齊鋰業的情況并非個例,而是鋰電行業面臨的普遍問題。

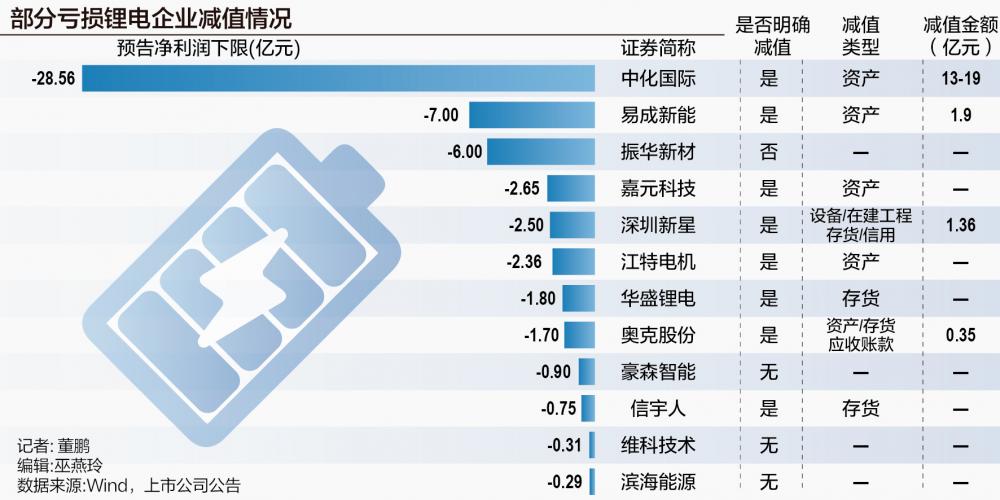

據不完全統計,已經預虧的12家鋰電行業的樣本公司中,至少有中化國際、深圳新星、江特電機等8家企業計劃進行減值,其中部分公司減值金額達到10億元。

需要指出的是,以上會計處理帶來的損益項目,會直接計入到上市公司利潤表的營業外支出項目中,從而對上市公司全年盈利構成重大影響。

毫無疑問,減值將成為左右鋰電企業年報的重要變量,部分公司在面對景氣度下降帶來的經營性虧損的同時,還將遭遇資產減值對其賬面盈利的沖擊。

涉及存貨、在建工程、應收款等

中化國際的鋰電業務集中在三元正極材料及動力電池電芯環節,整體營收占比較小,但由此衍生的減值卻成為了虧損的主要原因之一。

在周末披露的業績預告中,該公司預計2024年虧損22.8億元至28.6億元。

“2024年鋰電池業務面臨行業和內外部環境變化影響,有進一步減值的風險……基于初步估算的可收回金額,預計將計提約人民幣13億元至19億元的長期資產減值準備。”中化國際公告稱。

在此之前,中化國際2024年前三季度業績減值金額較小,并未對當期盈利構成太大影響。但是,隨著以上大額減值項目的存在,使得公司全年虧損金額較三季報5.16億元的虧損額大幅增加。

需要指出的是,由于行業景氣度的系統性下滑,上市公司進行減值的原因也是多方面的。

比如深圳新星預計的2.5億元至3.5億元虧損中,有1.2億元因六氟磷酸鋰價格下跌、客戶需求不及預期等產生的經營性虧損,另有1.36億元計提的六氟磷酸鋰等相關生產設備、在建工程、存貨等減值,以及0.23億元左右的信用減值損失。

國內六氟磷酸鋰產能最大的天賜材料,雖然依舊保持盈利,但是公司預計凈利潤規模會出現70%以上的下降。

2024年,該公司面對產品價格下跌帶來的主營業務減利影響以外,同樣受到了存貨跌價損失、資產減值和信用減值等事項的影響。

作為六氟磷酸鋰上游的鋰鹽企業,面對2024年碳酸鋰價格的進一步回落,則幾乎集齊了各種類型的減值元素。

江特電機披露的計提資產減值公告顯示,2024年公司計提資產減值準備合計1.88億元。

其中,在建工程減值準備0.64億元,存貨跌價準備0.47億元,應收款項壞賬準備0.37億元,固定資產和無形資產減值準備分別為0.05億元和0.35億元。

此外,易成新能、嘉元科技、華盛鋰電和奧克股份在業績預告中,也提及了資產減值所帶來的影響。

不難看出,在建工程、應收賬款等減值項目集中在資產負債表項目中,但是由于資產減值需要計入到上市公司當期損益,并作為費用列示,從而對上市公司的利潤表構成影響。

這對于鋰電企業而言,會對其賬面利潤構成雙重壓力。相當于,在自身主營業務出現經營性虧損的同時,還會因上述會計處理的因素進一步加大年報的賬面虧損幅度。

接下來披露的業績預告、業績快報和年報中,甚至不排除資產減值金額大于經營性虧損的可能。

哪類企業減值風險更大?

資產減值,受到市場環境、企業經營情況變化等多方面因素影響。

當上市公司相關資產價值因此波動,并存在可收回金額低于賬面價值的可能時,企業便需要進行相應的減值測試、減值確認和減值計提。

中化國際在談及業務存在的減值風險時,也給出了行業競爭、出口風險與需求結構等多方面的變化。

該公司指出,“行業競爭的加劇導致非頭部企業的生存空間愈加狹窄,低端落后的產能逐漸被淘汰。同時動力電池行業的產量顯著高于裝機量,動力電池供過于求,庫存消納加劇價格戰競爭。”

出口業務方面,國際政治經濟局勢嚴峻,美國、加拿大等多國政府宣布,就中國動力鋰電池加征關稅,對中國鋰電池出口產生不利影響。

2024年9月13日,美國政府發布聲明,確定將于2024年9月27日起執行對中國開展的301關稅政策,大幅度上調中國產品的進口關稅,其中對電動汽車加征關稅100%,新能源汽車用的動力鋰電池加征關稅25%。

“考慮到后期國際貿易政策的不確定性,公司原接洽溝通的相關出口業務的合同簽署時間較計劃出現了較大的延后,同時業務后續供貨執行的不確定性大幅增加。”中化國際指出。

以上減值風險并不局限于中化國際,而是幾乎所有鋰電企業都面臨的共同問題,包括鋰鹽、正極材料,以及中小型電池企業都存在減值的可能。

同時,考慮到行業運行節奏,鋰電業的景氣度高點集中在2021年至2022年,其間大量上市公司并購鋰電行業資產,2024年依舊在三年業績考核期內。

而從2023年開始,行業景氣度快速回落、相關資產盈利能力迅速下降,如若相關上市公司并購的鋰電資產業績不達標,也會帶來較大規模的減值風險。

比如磷酸鐵鋰頭部企業之一的龍蟠科技,公司預計的5.9億元的虧損便受到了一定商譽減值的影響。

上述背景下,近兩年未計提減值、減值規模較小,并且市場環境變化明顯、在建工程規模較大的企業,接下來減值風險也會更大一些。

實際上,以上公司出現的較大規模減值還有一個重要背景。

以Wind劃分的鋰電池板塊為例,目前共有17家上市公司披露業績預告,其中預計凈利潤下降的公司占比達到82%,預計虧損的企業占比則超過58%。

在盈利增長或者扭虧無望的背景下,將各類減值集中計入2024年報,則可以幫助上市公司減輕包袱,當期較低的利潤基數也可以為后續的盈利修復提供更大彈性,這或許也是相關減值案例較多的原因之一。