證券時報網

王一鳴

2025-02-05 17:51

付英俊(武漢大學金融學博士,中國建設銀行湖北省分行高級經濟師)

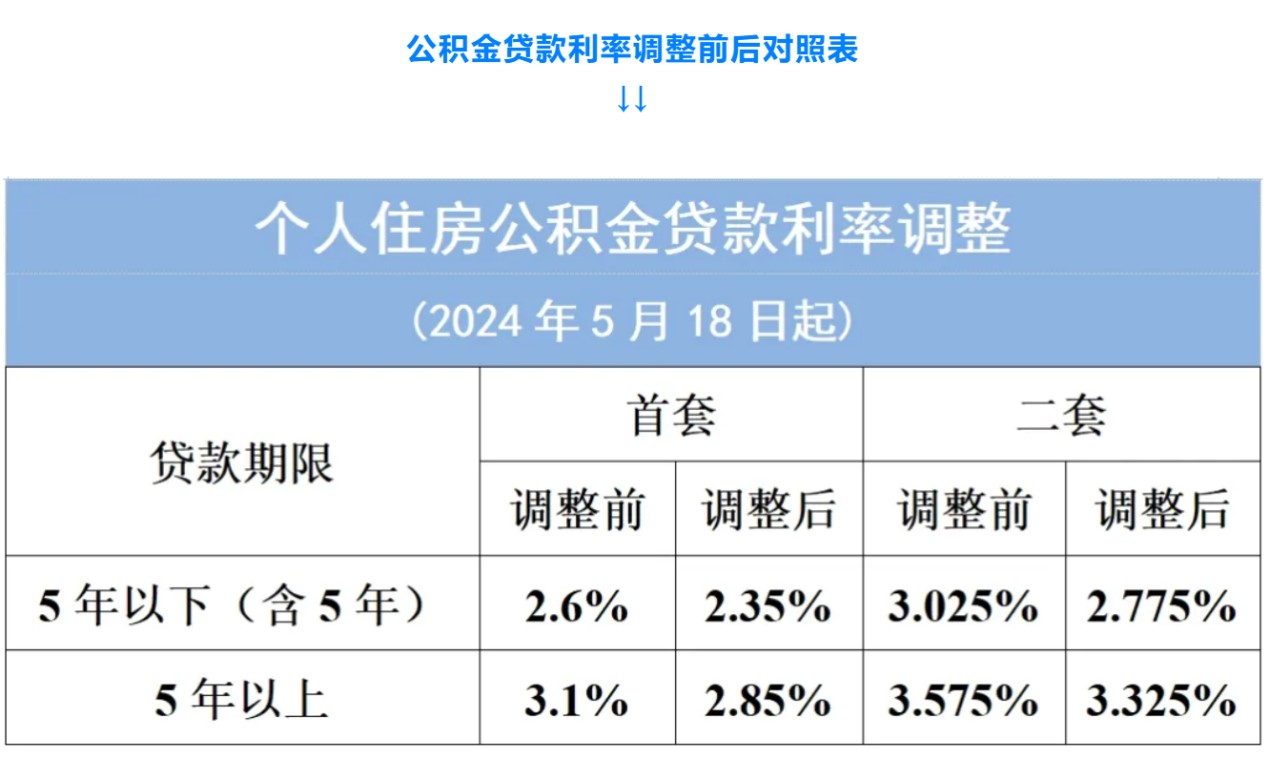

5月17日,中國人民銀行密集出臺多項房產新政,意在維護房地產市場平穩健康發展。央行本次調整房貸政策,是對4月末中央政治局會議“統籌研究消化存量房產和優化增量住房的政策措施”要求的貫徹落實和積極響應。本輪政策堪稱“史上最寬松”房地產政策,彰顯中央對穩定房地產市場的堅定決心。在重磅利好政策的刺激下,北上廣等十余城樓市購房熱情高漲,新房、二手房看房量明顯提升。地產股也出現久違的集體大漲。房產新政有效降低了剛需群體、改善群體的購房門檻和成本,有助于釋放一些前期積壓的購房需求。短期內,房地產市場活躍度或將逐漸修復,成交量有望企穩回升。

房地產行業涉及上下游數十個產業鏈的發展,長期以來,房地產業被認為是國民經濟的支柱產業。從宏觀上看,房地產行業平穩健康發展對經濟恢復回升具有重要意義。同時,房地產行業與金融部門密切關聯。因此,促進金融與房地產良性循環,既是房地產市場平穩健康發展的需要,也是防范化解系統性金融風險的需要。在過去的二十多年里,我國房地產市場發展迅猛,房價持續上漲,房企快速擴張,政策調控以“緊縮性政策”為主。房地產為我國經濟的穩定和增長作出了重要貢獻,但粗放的發展方式也埋下了較大隱患。高杠桿、高周轉、高負債的“三高”模式成為房地產發展的典型模式,房企持續通過高周轉追求市場規模,盲目搞規模擴張,不少房企資產負債率長期超過80%高位;部分市場主體投機炒房,銀行和社會資金大量涌入房地產市場,房地產市場出現過度金融化。房地產風險已成為我國金融風險的重點防范領域。近幾年,監管部門持續通過調控政策推進房地產企業債務風險化解。2020年,針對房地產企業提出“三道紅線”,即房企剔除預收款后的資產負債率不得超過70%、凈負債率不得超過100%、現金短債比大于1。2021年,房地產貸款集中管理制度建立,銀行業金融機構的房地產貸款余額占比和個人住房貸款余額占比不得高于監管部門規定的上限。其中,中資大型銀行的房地產貸款占比上限為40%,個人住房貸款占比上限為32.5%。同年,土地供應“兩集中”政策實施。

當前,房地產市場供求關系已發生重大轉變。在降杠桿政策下,房地產供給端處于深度調整期,住房矛盾已經從總量短缺轉為結構性供給不足,房地產市場總體供給過剩。在需求端,經濟增速和居民收入增速放緩,居民購房能力不足。同時,對房地產市場預期的變化也導致居民購房意愿減弱。中長期看,受城鎮化增速放緩、人口老齡化等因素影響,購房需求仍將有較大的下降。正是由于房地產市場供給需求基本面發生重大變化,房地產市場已逐步由增量向存量轉變,因此,中央和地方關于房地產政策在不斷優化,房地產發展新模式也正加快構建。

本輪房產新政將對銀行部門產生多重影響。首先,對銀行住房按揭貸款業務產生影響。受房地產市場需求偏弱和提前還款影響,我國商業銀行住房按揭貸款呈現負增長態勢。2023年底,作為房貸投放主力軍的六大國有銀行的按揭貸款余額總計約26萬億元,比上一年末減少了超過5000億元。央行公布的最新數據顯示,4月居民部門人民幣貸款減少5166億元,同比少增2755億元。其中,中長期貸款減少1666億元,同比少增510億元。調降首付比例、調整利率下限、下調公積金貸款利率均利好需求端,有利于刺激居民剛性和改善性住房需求釋放,進而提升銀行住房按揭貸款規模。與此同時,調整住房貸款利率下限,在市場競爭機制作用下,銀行住房按揭貸款利率面臨下行壓力,這將縮減銀行息差,擠壓銀行利潤。當前銀行凈息差已處于歷史新低水平,調整住房貸款利率下限將使凈息差空間進一步壓縮,給銀行穩健經營帶來一定的負面影響。最終的綜合影響取決于新發放按揭貸款規模上升的幅度和按揭貸款利率下降的幅度。

其次,對銀行體系地產風險產生影響。本輪房產新政有利于防范房地產風險向金融部門進一步溢出并可能引發銀行系統性風險。2023年上半年,房地產信用風險的形勢仍在惡化,主要表現為房企的銷售端和融資端均難以獲得充分資金來源,導致一部分上市銀行的房地產企業貸款不良率顯著攀升。數據顯示,在30家上市銀行中,有19家銀行房地產企業貸款不良率較2022年上升。其中,有5家銀行上升高于1個百分點。房產新政有利于房企從居民預付款和按揭款中回籠資金,從地方國企收購款中回籠資金和從銀行獲得貸款,房企現金流有望改善,部分緩解當下流動性困境,銀行體系的地產風險也將得到一定程度緩釋。另一方面,首付比例作為一項重要的貸款要素,對商業銀行的風險控制有著重要的影響,它的合理確定對于及時滿足剛需群體的住房需求以及抑制投資投機需求有著重要意義。當前首付比例已降低至歷史最低水平,在總價不變的情況下,按揭貸款的額度會相應增加,這可能會增大銀行信用風險,對銀行的風險管控能力提出了更高的要求。

房地產金融新政策對商業銀行來講既有機遇也有挑戰,但總體上機遇大于挑戰。從長遠看,商業銀行只有通過提高貸款額度、延長貸款期限、下調貸款利率等措施幫助房企渡過難關,才能化解自身遭受的房地產行業帶來的風險,實現房地產與金融的良性循環。商業銀行要密切關注房地產市場新變化,洞悉房地產行業發展態勢。切實落實相關政策要求,保交房與促購房并重,一視同仁滿足不同所有制房地產企業合理融資需求,積極支持剛性和改善性購房融資需求,助力構建房地產發展新模式,推動房地產高質量發展。

本報專欄文章僅代表作者個人觀點。